目安にしたのは「3000万円」。でもコレなぜ?

老後のお金を考えるとき、

「4%ルール」っていう便利な考え方があって──

簡単に言うと、

貯めた資産の4%を毎年取り崩して使えば、資産は長持ちしやすいっていうルール。

例えば、3000万円の4%は年間120万円、月に10万円。

これを年金にプラスすることで、ゆとりある生活が可能になりそうじゃない?✨

私はみんなで笑顔のおばあちゃんになりたい😆

だから絶対知っていて欲しい!見ていってね!

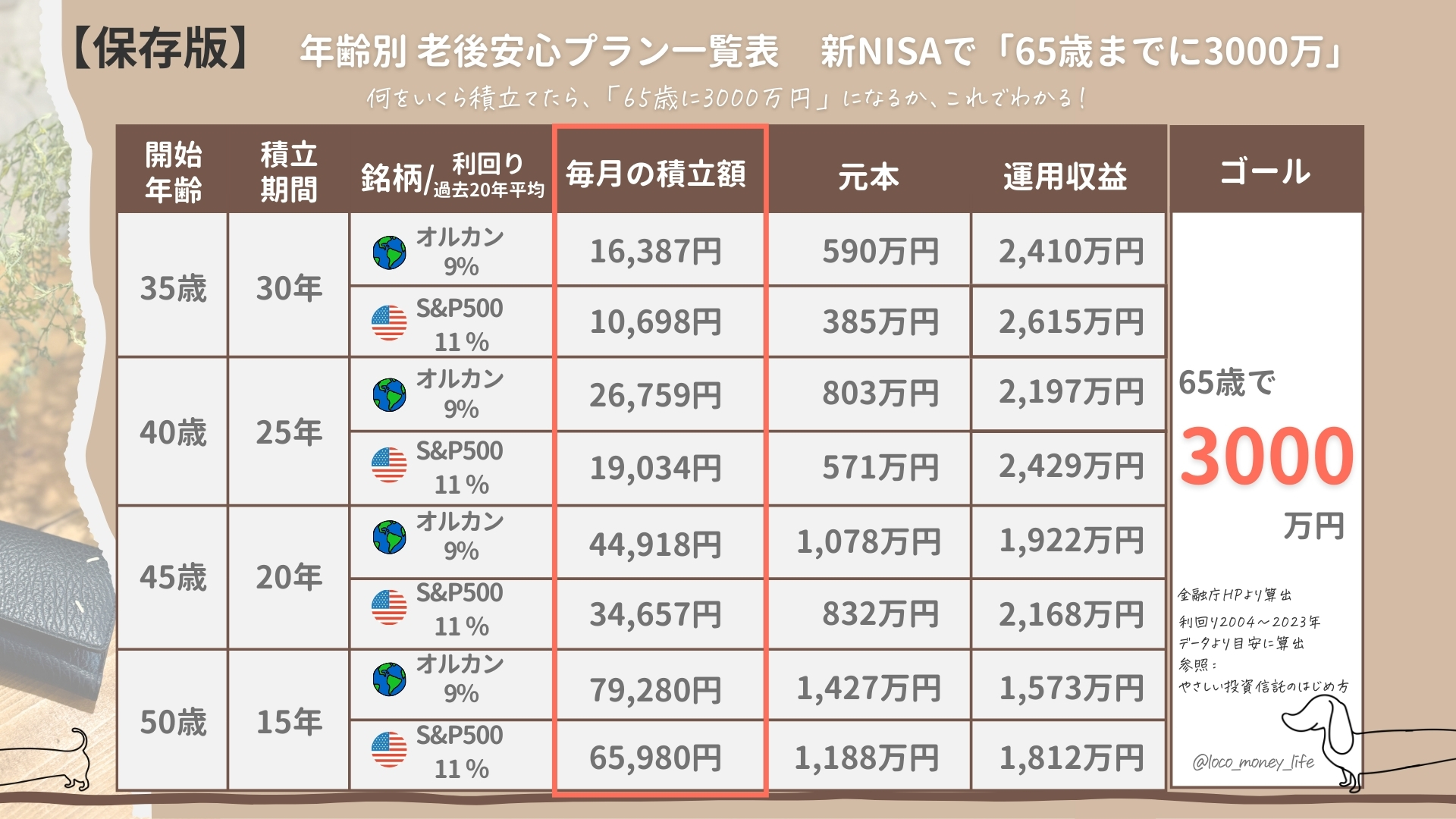

いまの年齢から“月いくら”積み立てると届くのか?

これ、めっちゃ気にならない?💭

65歳で3000万円を目指す前提で年齢別に「月いくら必要か?」、

主要銘柄のオルカン・S&P500を想定して一覧表つくったよ👇

【年齢別】35歳から50歳 〜老後安心プラン

新NISAで65歳までに3000万にする積立額は、コレ!

同じ目標でも、始めるタイミングで全然違う!

いくらだったかな? 表を見てもらうとわかるけど、

同じ3000万円を目指してても、年齢によって積立額にかなり差が出るの。。

それってつまり──

早くはじめた方が、人生イージーモード。

今が1番若いから、計画実行するなら今!

未来の自分が感謝してくれるはず🫶

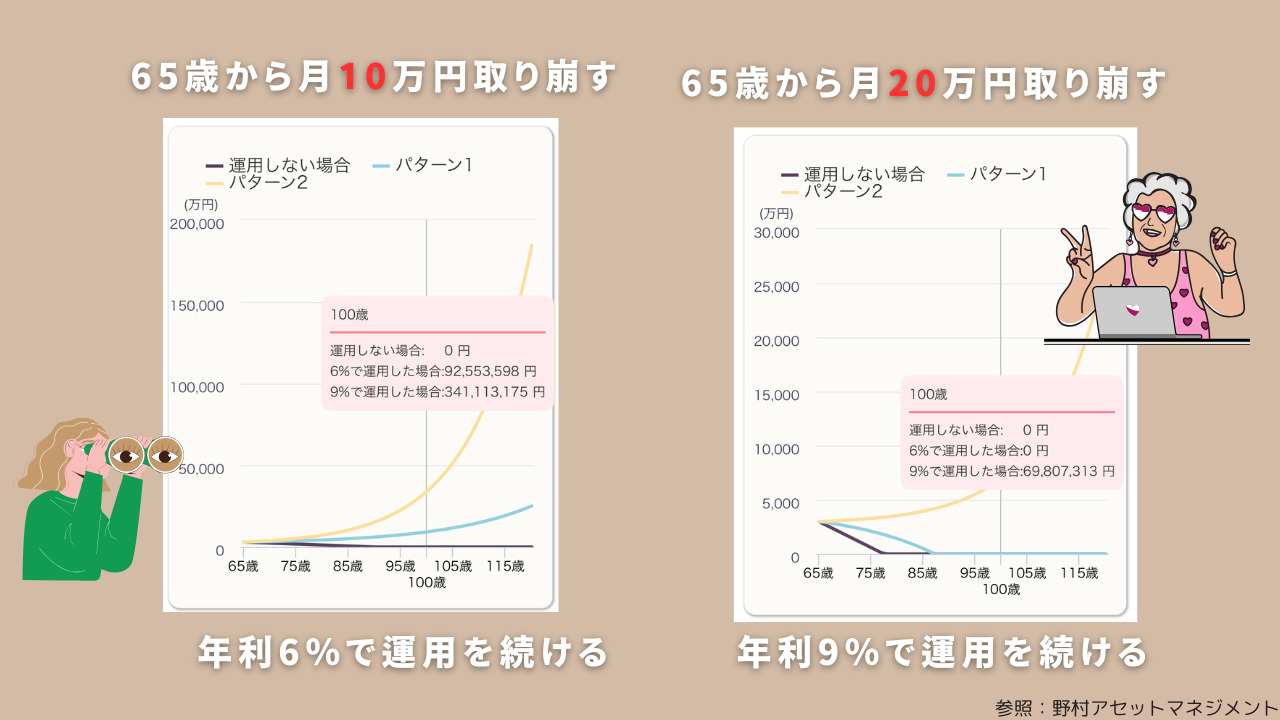

老後の月予算は年金+10万円?いや、20万円??

毎月旅行に行きたい!とか、ご飯つくりたくないとか、人によってなりたい老後生活って様々!もちろん、資産をキープする方法のほかに、多く切り崩ずして、何歳で資産が尽きるように、ということもできるよ。

◽️10万円切り崩しの場合😊

利率6%・9%とも資産が尽きていない📈

◽️毎月20万円切り崩す場合😎

利率が6%の場合は、87歳4ヶ月で、資産額0

利率が9%の場合は、尽きないというシミュレーション結果に!

◽️逆にまったく運用しない場合😭

月10万切り崩しの場合、90歳で資産が尽き、

月20万切り崩しで、77歳で終了。。

コレはぜったいに避けなければ・・。

「切り崩し」この方法なら、3000万円あれば安心して生きていけるでしょ?🤗

積立額、うちには多すぎ?少なすぎ?不安なときは…

「不安なときは、誰かに聞いていい」

積立金額を見て、「うちは教育費もあるし、ムリかも😭…」って感じた人も大丈夫。

自分の家計にあったペースややり方を一緒に考えてくれる、無料のFP相談があるよ!

老後だけじゃない、「今」を1番大事にして欲しい。

「貯めなきゃ・・」に振り回されなくて済むように、全国民相談するべきと思ってる!!

わたしも実際に何度も相談してて、

「このままで足りる?」「途中で止めたらどうなる?」って不安をぜんぶクリアにできたよ✨

✅ 無料でプロに相談できる

✅ 勧誘なしだから安心

✅ 今の自分に合う“お金の使い方”が見えてくる

・・利用しないともったいない・・!

▶︎ マネーキャリアの無料FP相談はこちら

「よし、これでいける!」って思えると、心がラクになるから。

私のフォロワーさんも、たくさん活用してるよー♡

よかったら気軽に活用してみてね🫶

⑥ ただ貯めるだけじゃ..

お金って、ただ貯めるだけじゃなくて、

**「自分のために、安心して使えること」**も大事。

今のうちに、小さく始めて、

未来の自分がちょっとラクになる道を、選んでいこうね🌿

ここまで読んでくれてありがとう😆

家計相談・保険見直し・NISA

家計相談・保険見直し・NISA  在宅複業を叶える

在宅複業を叶える  株を学ぶ📈

株を学ぶ📈