教育資金ってどうやって貯めてる?

ジュニアNISA終わっちゃったけど、私のNISAで非課税で、貯めてるよ!

この記事でわかること

☑️ 教育費の貯められない人

☑️ NISAがあるのに課税口座で運用はイヤ

☑️ いろいろ情報ありすぎてわからない。。

⭕ 2024以降も非課税で運用できる

⭕️ 18歳前にも引き出せる!

⭕️ この記事を読めば実践できるよ

Contents

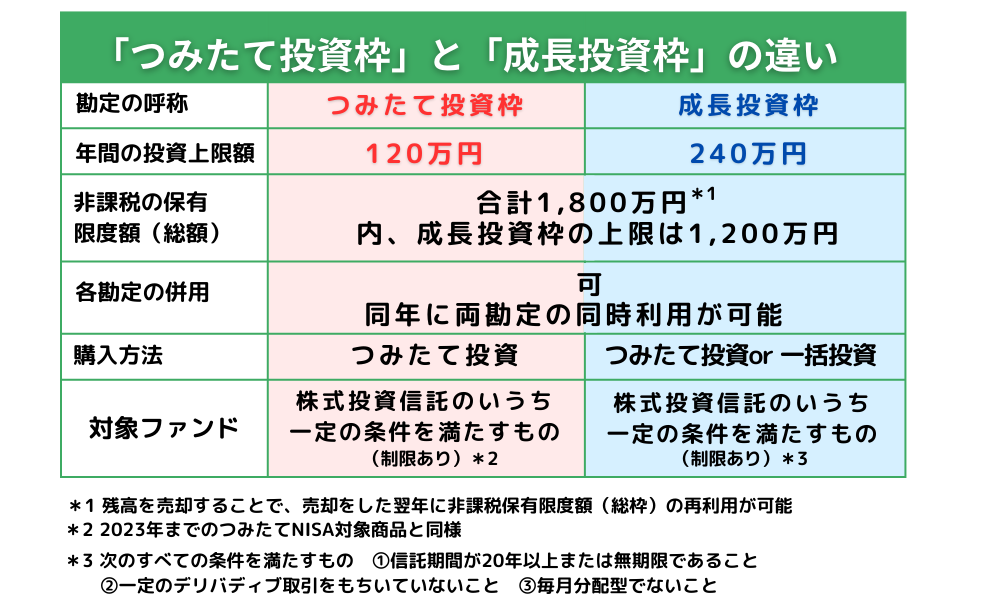

結論、親の新NISAの成長投資枠をつかう

つみたて投資枠と、成長投資枠の2枠あるの知ってる?

なんなんだ?? わざわざこんなわかりにい制度にしてぇぇぇ、、

って思ってたのは私ですw

でもこれが今回のキーポイント!

2枠あることが良いことと理解できるよー、読んでみて♡

つみたて投資枠

自分用の老後資金にながーーく放置

成長投資枠

擬似ジュニアNISAとして、教育資金として貯めていく

同じ銘柄を買いたい←買える!分けて管理できます!

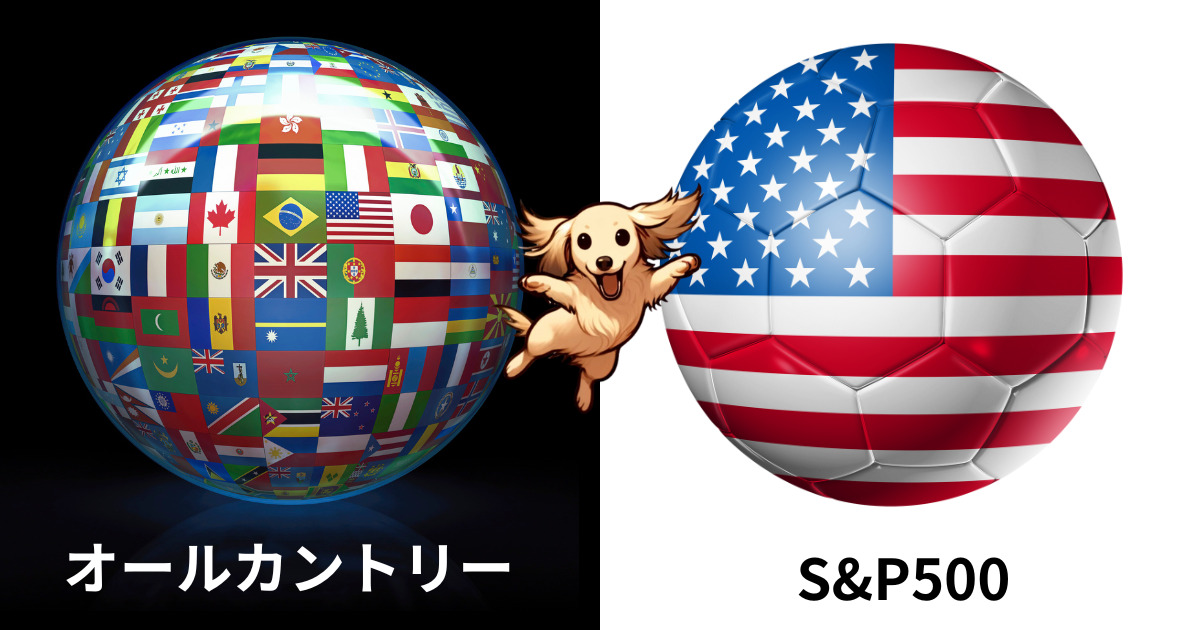

例えば、、

人気のインデックスでS&P500やオールカントリー

自分の老後資金→つみたて投資枠でS&P500、

子供のための教育資金→成長投資枠でS&P500

同じものを購入しても、それぞれで管理できるの!

今いくらになったかねー?と

お子さんと一緒にスマホでも簡単にチェックできるから、金融教育にもいいよね!

教育費など急に必要→売却OKしかも非課税額は復活する

これまでのジュニアNISAは、18歳までは引き出せなかったけど、途中で一部売却もできるよ。

私立中学受験とか、習い事とか、想定してないことにも柔軟に対応できるのは、とても安心だよね。

そして、売却したら、非課税枠は復活する!

ジュニアNISAよりも使いやすくなったと思うよ。

続ジュニアNISA?!2024以降のやり方

親の新NISA成長枠で運用する一択!

これを実践できれば、お子さんは人生安泰♡

もちろん投資は100%元本保証されてないので十分に説明して理解してからはじめてね。

最初は少額からとりあえずやってみるといいよ。私も少額から始めたよ〜

参考になったら嬉しいです。

最後まで読んでくれてどうもありがとう!

家計相談・保険見直し・NISA

家計相談・保険見直し・NISA  在宅複業を叶える

在宅複業を叶える  株を学ぶ📈

株を学ぶ📈