学資保険だけじゃ足りなかった…

長男が1歳の頃から「毎月コツコツやってきたのに、」

おかねのことを勉強しだしてから、学資保険の限界に気づきました。。

でも、途中解約だと元本を割るという、、これまでのことがマイナスに・・!

もうこれは割り切って、別でNISAを併用して、満期までやり切りったよ。

学資保険は“備えの一部”でしかないってこと、

実際に子どもが成長して、実感したこと、書いていくよ♡

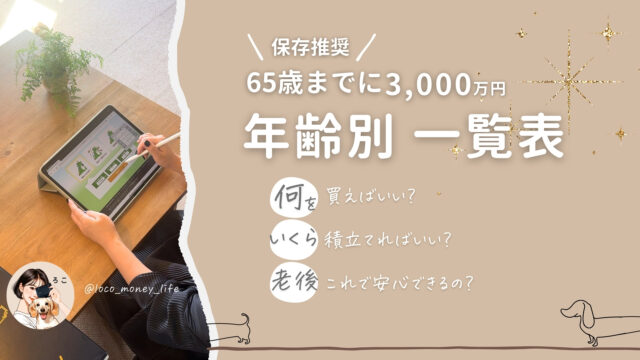

年齢別・今できる教育費の備え方

🍼 0歳〜未就学

✅親の成長投資枠などでNISAで積み立てる

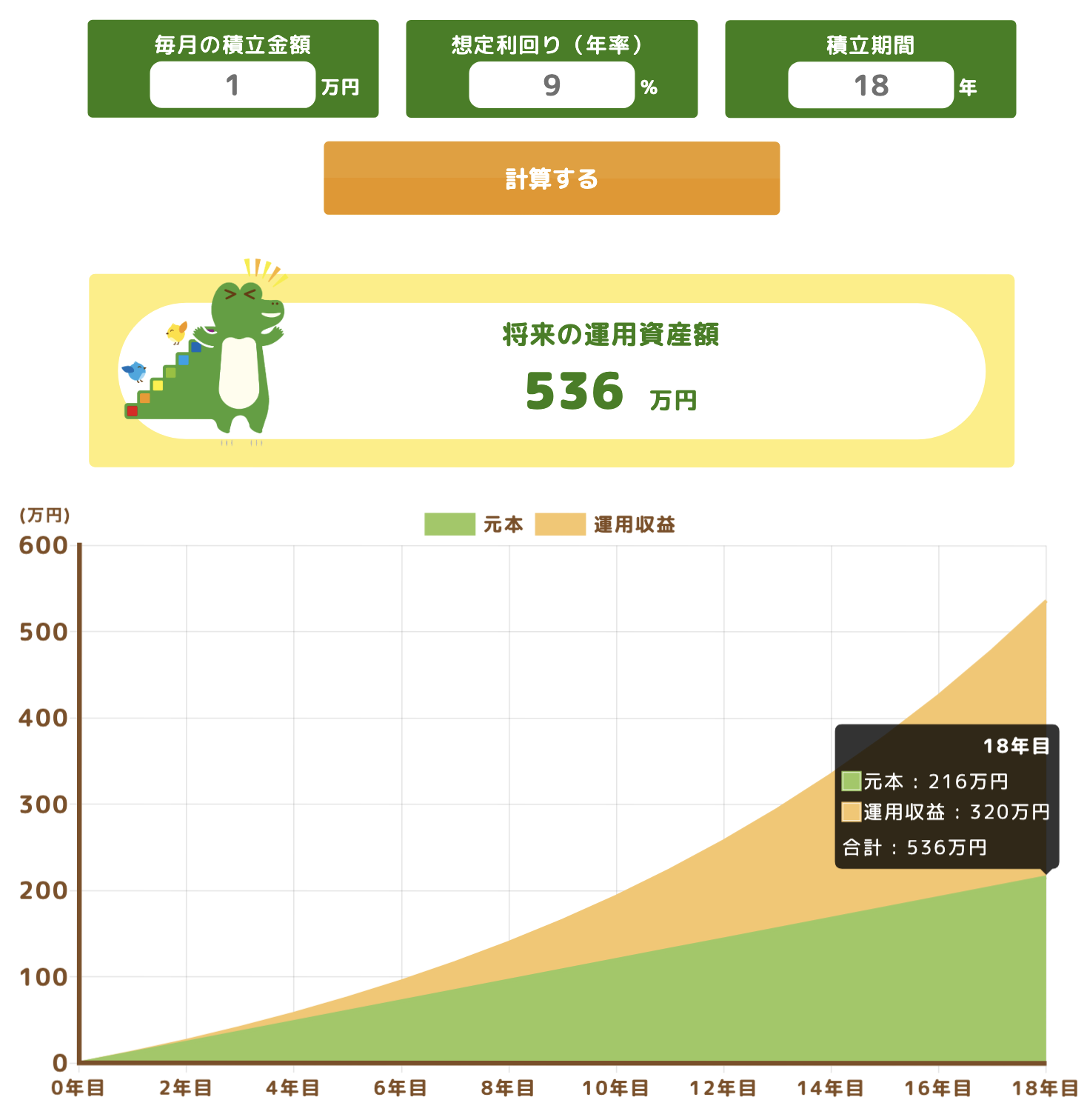

月1万でも18年やれば これだけ増える!(S&P500平均利回りを想定)

✅moomooアプリなどで「投資を知る・慣れる」+「仕組みで育てる」

✅少額でもiDeCoなども活用して自分の老後と並行して、準備する

オレンジの運用益、320万。ここが投資をするかしないかの差。

長期になればなるほど、ここが期待できるよ!

🏫小学生

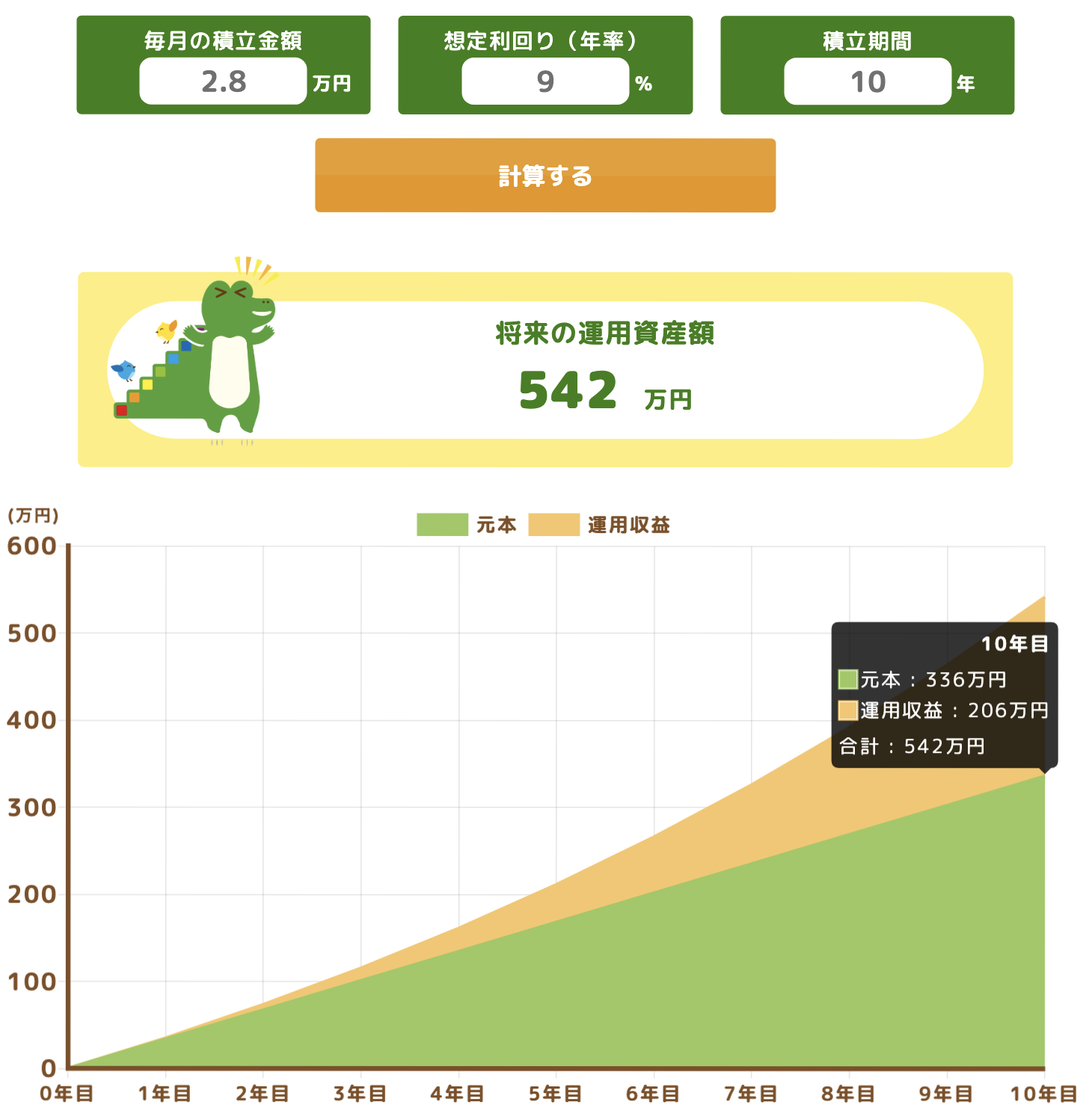

✅8歳から10年間、毎月2.8万円の運用でこのくらいに。

オレンジの運用益、206万。まだまだまだまだ、学資保険より🙆♀️

比較のため、18歳のゴールが同じくらいの542万に設定してみたよ。

シミュレーションしてみると、10年あれば、まだまだこんなに増える

この頃は、習い事費が、結構家計を圧迫・・。

参考程度に、、ろこ家の1人分の月謝

くもん 24000円

サッカークラブ 12000円

サッカースクール① 10000円

サッカースクール② 8000円

ひとつきの1人あたりの習い事合計:54,000円 (変動ありだけどこんな感じ)

バランスよく投資に回して備えよう✩︎⡱

とはいえ、、NISAにまわせるお金なんてない!って人は、

放置したり、夫婦だけで結論出さずに、家計管理のプロに相談して!

あとあと、キツくなるので、この時期に軌道修正できたら、勝ち!!

🏫 中学〜高校生

そう、この頃が、NISAで貯めたいと思ってる人は、⚠️要注意!⚠️

NISAは長期運用にはぴったりなんだけど、あと数年しかない期間に、NISA単独で貯めていくのは、暴落するかもしれないという、覚悟が必要!

このチャートは、S&P500の過去5年の推移なんだけど、ギザギザしながら、上昇していってるよね。長期では、右肩上がりでいい感じだけど、短期の場合、その「ギザギザ」が、注意してほしいところ。

短期で検討すると、こうゆうことがあるよ。

かかりどき。内訳はこんな感じ✩︎

中学: 部活orクラブチーム(ウェア・道具・遠征費)・教材費、塾

高校: 制服・定期代、予備校

特に塾代は、かなり高額になってくる・・!

お子さんに合っていて、価格も納得の塾を探して、勉強の応援も家計管理も賢くやってこ🙆♀️

塾選び、めっちゃ重要!!

▽口コミ数多くて探しやすい検索サイト!

塾選びこれからって言う方は、

ここからが効率的!探して見てね🧡ad

うちは、比較検討して少人数の塾にしたよ。

個別だと、めっちゃくちゃ高くて、何教科も厳しいし、周りをみて切磋琢磨してほしかったから、構成はピッタリかと思ってる✨

🎓 大学進学直前・大学生以降

✅奨学金の活用を検討!

✅留学の希望があれば、早めにライフプランを立て直す

✅老後資金の立て直しと同時進行

大学: 入学金20〜30万、授業料 年間100万・留学費用(100万〜)

その他にも、定期・一人暮らし費用

(初年度100万円〜/4年合計500〜700万円)

奨学金は、およそ、2人に1人は利用している。奨学金は、「いい借金」。お借りして、家計管理をスムーズにできるから、ぜひ検討してみてね。

留学については、うちは経験したほうがいいと子供にずっといってきたので応援するよ。短期でも行き先によるけど、70〜160万〜かかってくる。🥶

ライフプランにいれてなかったら、組み直そう。AD

その選択は自分ちに合ってる?

わたしは「学資保険入っとけば安心」「生命保険にもはいっておいたほうがいいよ」って、

とにかく“みんながやってるなら安心だーっと、流されてきました。。。

でも結局、“自分たち”に合ってない選択は、あとで効いてきて、結局その多くを途中解約!損切りしたよ、高い勉強代でした。

よく相談いただくこと Q&A

奨学金(借金は悪!)自分たちの老後資金を削って一括払いしたほうがいい?

→ 将来カツカツに・・

いまは、借りることができる。でも、老後に借りることはできない・結果、子供に迷惑をかけちゃうかも。。

奨学金は、悪くない借金!

学資保険なら安心!していいですよね?

→ 利率1%、こんな低い投資信託の商品、なかなかないかも・・泣

学資保険、もうやっちゃってるよーって人は、途中解約金と、利率を一度計算してみて!まだ切り替えた方がいいかの判断になるから!→これこそ、マネーキャリアに計算してもらってね!

兄弟が大学かぶり、とにかくお金が飛んでいきます

→ライフプラン表をつくってなければ、家計管理が崩壊してくる瞬間のひとつ・・

一生働かないと、、と腹をくくる人出てきます。泣

いまからでも、絶対にプロにみてもらって!遅いなんてことは、生きているうちは一生ないから!やるなら1番若い今!!

未来の安心をつくれるよ

家計はプロに相談をおすすめする理由

でもマネーキャリアで相談して、自分の“数字”をちゃんと出してみたら、

「このままじゃヤバい🥶」って具体的に見えてきた。

ドキドキしたけど、「早く相談して対策してたら」を計算したら数百万損したことが判明。。

いまは、何か家計が変わるようなことがあればすぐにプロに相談する。本当にむりな勧誘はなくて、ずっと無料で家計に伴奏してもらってる!それからは、

「これなら足りる!」ってわかるって、

不安に支配されず、家族で海外旅行🏖️✈️も行けて、

親も子供も、やりたいことをやる人生を過ごしてるよ❣️

\ 教育費のため方迷ってるなら、今がタイミング!/

うちも当てはまるかも…?と思ったら、

一度プロに「うちのケースってどう?」と聞いてみるだけで全然家計はかわる。

家計の見直し・教育費の備え・NISAとの組み合わせまで、おかねのことならまるっと相談OK!

唯一無二の、選択肢を一緒に見つけてくれるよ◎強い味方になってくれる!

不安なことはインスタのDMに送ってね♡

相談前の相談、承り中〜✩︎⡱

気軽にね🩷

ここまで読んでくれてありがとう‼️

家計相談・保険見直し・NISA

家計相談・保険見直し・NISA  在宅複業を叶える

在宅複業を叶える  株を学ぶ📈

株を学ぶ📈